Суть данного метода заключается в том, что проценты начисляются на сумму, подлежащую уплате в конце срока операции. При этом применяется учетная ставка d.

При дисконтировании по учетной ставке чаще всего используют временную базу 360/360 или 360/365. Используемую при этом норму приведения называют антисипативной ставкой процентов[6].

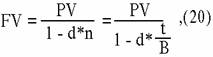

Учетная ставка d иногда применяется и для наращивания по простым процентам. Необходимость в таком наращивании возникает при определении будущей суммы контракта, например, общей суммы векселя. Формула определения будущей величины в этом случае имеет вид:[7]

|

2.1 Формы векселей и платежи по ним.

Для целей бухгалтерского учёта операций с векселями можно разделить на две группы:

-покупатель БМПГЭТС от своего имени выдаёт поставщику теплоэнергии ЗАО «з-д Бежецксельмаш» вексель для оформления отсрочки платежа за теплоэнергию (см приложение №2). Этот вексель покупатель приобрел в Бежецком отделении №1558 АК СБ РФ ОАО (см. приложение №1). Такая отсрочка согласно статье 823 ГК РФ называется договором комерческого кредита. Учёт в одном случае ведётся согласно письму Министерства финансов России от 31.10.94 года. №142 (в редакции от 15.07.96 года №62);

-все остальные операции с векселями. В этих случаях учёт ведётся по правилам учёта финансовых вложений .

При вексельной оплате поступающих ресурсов или продаваемой продукции

(работ, услуг) в организации используются простые и переводные векселя.

ПРОСТОЙ ВЕКСЕЛЬ – это письменное долговое денежное обязательство одной стороны (векселедателю) по совершённым сделкам или в уплату за выполненные работы или оказанные услуги. (см. приложение №6)

ПЕРЕВОДНОЙ ВЕКСЕЛЬ - (тратта) выписывается кредитором (трассантом) и сдержит приказ дебитору (трассату) уплатить указанную в векселе сумму третьему лицу (ремитенту) или предприятию ( см. приложения №№ 3;4;5.). этот документ превращается в долговое обязательство после его акцепта трассантом. С помощью передаточной надписи (индосамента) вексель может использоваться неоднократно, выполняя функцию универсального кредитно-расчётного документа. Существенно ускоряя оборот средств учёта (дисконтирование) векселей в банках.

В этом случае векселедержатель по средством индоссамента передаёт вексель банку до наступления срока платежа и получает вексельную сумму за вычетом учётного процента в пользу банка, называемого дисконтом.

Учёт расчётов векселями у покупателей

В настоящее время учёт расчётов с использованием векселей ведётся по упрощённой схеме на тех же счетах, на которых отражаются расчёты без использования векселей. Выделение расчётов с использованием векселей осуществляется в аналитическом учёте.

МАТИЦА СЕРБСКАЯ , сербское литературно-научное и культурно-просветительное общество. Основана в 1826 в г. Пешт (с 1864 находится в Нови-Саде). Матица сербская - крупный научный и культурно-просветительный центр.

ШАТРОВ (наст . фам. Маршак) Михаил Филиппович (р. 1932), русский драматург. В пьесах "Шестое июля" (постановка 1964; одноименный фильм, 1968), "Синие кони на красной траве" (1979), "Так победим!" (постановка 1982; Государственная премия СССР, 1983), "Дальше... дальше... дальше!" (1988) - попытка осмысления драматизма идеологической и политической борьбы в период революции 1917, отказ от карикатурного изображения оппонентов большевиков. Пьесы на современные темы ("Погода на завтра", 1974).

ЕЛЬ , род хвойных вечнозеленых деревьев семейства сосновых. Ок. 45 видов, главным образом в умеренном поясе Северного полушария. Одна из главных лесообразующих пород. Древесина мягкая, используется в строительстве, при производстве целлюлозы, музыкальных инструментов; из нее добывают смолу, скипидар, канифоль, деготь и пр. Ель Глена, растущая на юге Сахалина, южных Курильских о-вах и в Японии, охраняется.