В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), незавершенное производство оценивается тремя способами:

1) по нормативной (плановой) себестоимости;

2) по прямым статьям расходов;

3) по стоимости израсходованных материалов, сырья, полуфабрикатов.

Проблема оценки незавершенного производства может быть упрощена при использовании нормативного метода. Если для различных видов изделий специалисты предприятия рассчитали с помощью персонального компьютера зависимость нарастания их себестоимости по времени изготовления, то сравнительно просто определить затраты на каждый образец, зная на какой стадии производственного процесса он находится.

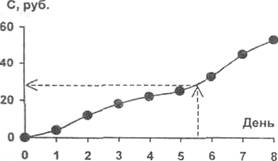

Пример.

Предположим, что:

¯ производственная себестоимость одного образца готового изделия составляет 53 руб.;

¯ на изготовление каждого образца изделия затрачивается 8 дней;

с помощью нормативного метода определена и построена графическая зависимость себестоимости (С) изделия от начала производства до полной его готовности

По графику в любой момент времени процесса изготовления изделия легко установить стоимость конкретного незавершенного образца.

За рубежом для облегчения принятия решений практикуется простой способ оценки незавершенного производства: производственная себестоимость любого не законченного образца принимается равной 50% себестоимости готового изделия, независимо от стадии его готовности.

IX Формирование цены продукции на основе ее себестоимости. Коэффициент рентабельности

Себестоимость продукции — совокупность затрат на её производство и реализацию — может служить основой для формирования цены. В проблеме ценообразования себестоимость должна рассматриваться в тесной связи с состоянием, цен на рынке аналогичной продукции. Если себестоимость продукции предприятия выше цены на рынке, то выходить на рынок нет смысла. Необходимо пересмотреть свои затраты 1 разработать мероприятия по их снижению. (Выше мы отмечали, что иногда для завоевания рынка фирма сознательно идя на убытки, но, выйдя на рынок, пересматривает свои затраты).

ИНСИНУАЦИЯ (от лат . insinuatio, букв. - вкрадчивость), клеветническое измышление, злостный вымысел.

РОЗЕТКА (от франц . rosette, букв. - розочка), орнаментальный мотив в виде стилизованного распустившегося цветка (напр., розы).

ЧЕРТЕЖНЫЙ ПРИБОР (кульман) , служит для выполнения чертежно-графических и копировальных работ. Оборудован чертежной доской, масштабными линейками и другими чертежными принадлежностями.