Д-т сч. 60 "Расчеты с поставщиками и подрядчиками", К-т сч. 51 "Расчетные счета", 52 "Валютные счета"

отражается сумма аванса, перечисленного поставщику за покупаемые запасы;

Д-т сч. 07 "Оборудование к установке", 10 "Материалы" и др., К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

отражаются запасы при их принятии на учет.

Учет НДС по поступившим материальным запасам.

Налог на добавленную стоимость по поступившим материальным ценностям учитывается в соответствии со второй частью Налогового Кодекса.

Согласно ст. 171. Налогового Кодекса вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения или для осуществления перепродажи, приобретенных товаров.

Согласно ст. 172 налоговые вычеты предоставляются при соблюдении следующих условий:

· товары (работы, услуги) приняты к учету;

· товары (работы, услуги) оплачены;

· выписан счет-фактура.

Д-т сч. 68 «Расчеты по налогам и сборам», К-т сч. 19 «НДС по приобретенным материально производственным запасам»

Если материалы используются при производстве продукции (работ. услуг), то сумма НДС по этим материалам относится на затраты предприятия:

Д-т сч. 20, 23, 25, 28, 44, К-т сч. 19 «НДС по приобретенным материально производственным запасам»

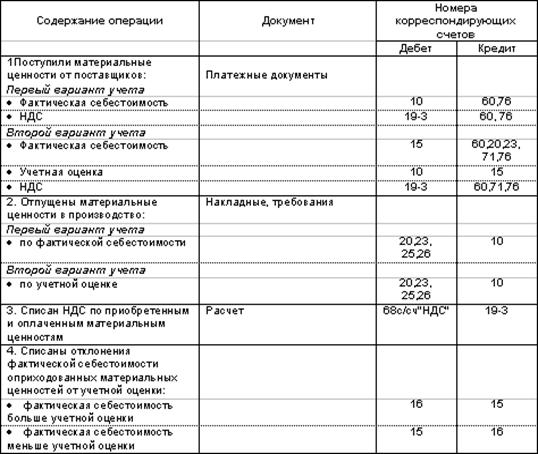

Операции по списанию сырья и материалов.

Материалы, сырье, топливо, полуфабрикаты списываются в следующих случаях :

· при передаче их в основное, вспомогательное производство;

· при использовании их в непроизводственной сфере;

· в результате продажи излишних материальных ценностей;

· при безвозмездной передаче юридическим и физическим лицам: при передаче в счет вкладов в уставные фонды других предприятий;

· в результате возникших стихийных бедствий;

· при недостаче, порче, хищениях;

· при обнаружении брака в производстве и т.д.

Основные проводки по списанию сырья и материалов:

Основные проводки по учету производственных запасов:

Инвентаризация материалов.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

ЖУЛАВЫ , часть дельты Вислы на севере Польши. Ок. 1000 км2. Частично расположена ниже уровня моря (защищена от наводнений дамбами и дюнами). Сеть осушительных каналов. Посевы пшеницы, сахарной свеклы, овощей.

УМБРЫ , италийское племя. Согласно античным авторам, умбры - исконные обитатели территории Сев. и Ср. Италии. В 3-2 вв. до н. э. покорены римлянами.

УАЙТ (Wight) , остров в Великобритании, в прол. Ла-Манш. Площадь 381 км2, высота до 240 м. Центр - Ньюпорт. Зона отдыха и туризма международного значения. Приморские климатические курорты - Райд, Каус, Вентнор и др.